個人再生で提出が要求される家計簿について

個人再生手続きでは、家計簿の提出が必要なことをご存知でしょうか?

個人再生を申し立てる場合、家計収支表と呼ばれる一種の家計簿を提出しなければなりません。

しかし、「家計簿なんて普段つけていない」などと慌てる必要はありません。

まずは、このコラムをご覧いただいてから準備していただければ大丈夫です。

ここでは、個人再生でなぜ家計簿を提出しなければならないか、家計簿をつける際の注意点などについて解説します。

このコラムの目次

1.個人再生で家計簿の提出が要求される理由

個人再生では、1/5程度まで借金が縮減されますが、個人再生が認められた後、再生計画として、少なくとも3年間はその返済が継続します。

裁判所は、提出された家計簿を1つの材料として、3年間持続して返済できるかどうかを判断し、個人再生計画の認可・不認可を決定します。

家計簿以外にも、裁判所が履行可能性、すなわち、継続的な返済が可能かをチェックするために、給与明細や、税金についての源泉徴収票や課税証明書などを提出しなければなりません。

また、同居人の預金通帳のコピーの提出を求められる場合もあります。

2.個人再生の家計簿はいつどこに提出するのか

家計簿は、個人再生の申立て時に提出しなければなりません。申立てまでに、多少の準備期間が必要ということです。

ここでは、いつどこに家計簿を提出すればいいのかを解説します。

(1) 家計簿はいつまでつける?いつ提出する?

申立ての1ヶ月~3ヶ月前(裁判所によって運用が異なることがあります)から家計簿をつけることになります。個人再生の申し立てを弁護士に依頼した場合、依頼後から家計簿をつけることになるでしょう。

申立て後は、家計簿をつける必要はなくなりますが、継続的な返済が可能かを確認するために、その後も家計簿の提出を要求されることもあります。

(2) 家計簿はどこに提出する?

家計簿は裁判所に提出します。

個人再生を弁護士に依頼している方は、弁護士経由で裁判所に提出することになるでしょう。

3.個人再生で家計簿をつける際の注意点

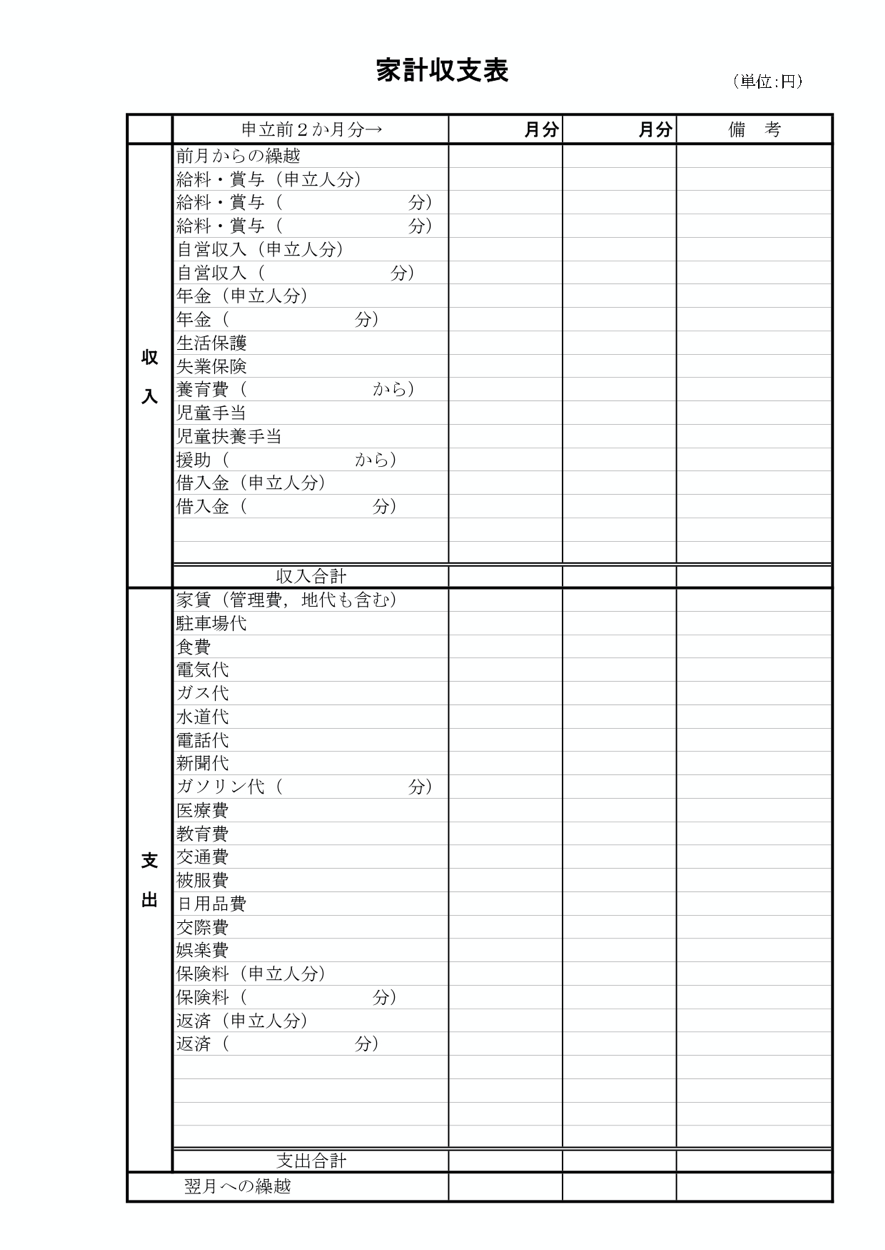

裁判所に提出する家計簿は、以下の裁判所の家計収支表のように1ヶ月ごとにまとめたものとなります。

家計簿をつける際の費目についても、以下のサンプルを参考にしてください。

ここでは、家計収支表をつける際に気を付けるべき点について説明します。

【参考】裁判所|申立て等で使う書式例

(1) 嘘を書かない

個人再生では、虚偽の申請があれば、申立てが不認可になる可能性もあります。家計収支表に嘘を記載してはいけません。

また、家計収支表にいい加減なことを書いてもいけません。

家計収支表の提出は1ヶ月単位ですが、食費のように毎日支出があるものについては、1ヶ月後に思い出すのはほぼ不可能でしょう。

毎日の支出を細かくこまめに家計簿に記す必要があります。

(2) 同居人の収支について

前述した通り、家計収支表は、裁判所が返済の履行可能性をチェックするために提出します。

そこで裁判所が問題にするのは、世帯の収支です。基本的に収入・支出とも、同居人のものを合算して計上します。

それゆえ、同居人の娯楽費や交際費、被服費などが家計を圧迫して返済に支障がでるおそれがある場合は、家計収支表をつける以前に同居人の支出を見直す必要がでてきます。

他方、家族内で財布が全く別になっている場合は、申立人のみの家計収支表でも構いません。詳しくは、依頼する弁護士に相談してみましょう。

(3) 領収書は保管する

裁判所に提出する家計簿に日用品や食費などの細かな領収書の添付は必須ではありません。

しかし、自身の支出を確認し、今後の再生計画に活かすためにも、領収書はできるだけとっておき、正確に家計簿を記載するに越したことはありません。

一方で、水道光熱費や家賃、電話代などの固定費については、提出を求められることがあります。

返済に向けて、今後の生活費の見直しをするためにも、領収書やレシートを確認し、これからの返済に向き合う必要があります。

(4) 細かい数字を丸められる費目について

前項とちょっと矛盾しますが、日用品や食費などは、細かい数字がわからなければ、丸めてしまっても大きな問題にはなりません。

しかし、給与・賞与、借入金や返済額、については正確に記載しなければなりません。

ちなみに、友人や親族からの借金であっても、正確に記載する必要があります。

(5) 繰越金について

繰越金については、銀行口座の預貯金額と手持ちの現金を合算して記載してかまいません。

この繰越金がないと、裁判所に返済の履行可能性が疑われることになります。

できれば3~5万円程度の繰越金が出るように収支のバランスを考えましょう。

4.裁判所のチェックポイント

提出された家計簿について、裁判所は次のような観点からチェックをし、個人再生計画の認可・不認可の判断材料にすることになります。

(1) 支出の妥当性

食費や交際費、娯楽費といった支出が多すぎると、裁判所から借金返済に充てるように見直しを指摘されてしまいます。

個人再生手続きの申立ての前に、家計簿をつけるというのは、個人再生に必要という以前に、家計を見直すきっかけにもなります。

個人再生を依頼する弁護士に相談しながら、しっかり家計簿をつけましょう。

(2) 返済の履行可能性

前述のとおり、家計簿を提出させる目的は、持続的な返済が可能かどうかをチェックすることです。

支出に対してあまりに収入が大きければ、個人再生をする必要がないという結論になります。逆に、収支がマイナスであれば、返済ができないから自己破産手続すべきという結論になります。

返済履行可能性を示すためにも、繰越金が残るような家計簿が理想です。

突発的な理由で支出が大きくなってしまった場合は、裁判所にその理由を説明できるようにしておきましょう。

個人再生では、再生手続開始決定から再生計画案提出までに、履行テストというものが行われます。実際に再生計画に従い指定口座に返済額を積み立てるテストです。

このテストで、滞納してしまうと個人再生は通常不認可となります。個人再生を申立てる前に、家計簿をつけながら、個人再生が成功するように、しっかり準備する必要があります。

[参考記事]

個人再生の「履行テスト」では何をする?

5.個人再生を成功させるには事前準備が重要

個人再生手続は、裁判所による厳正な手続というだけでなく、返済額の決定や再生計画の作成、履行可能性の判断などのために様々な事前準備が必要となる、比較的複雑な債務整理手続です。

しかし、自己破産のデメリットを回避しつつ、任意整理以上の借金減額が期待できるという非常に便利な手続でもあります。個人再生手続を無事成功に導くためにも、経験の豊富な弁護士のサポートが不可欠です。

泉総合法律事務所では、これまで多数の借金問題を個人再生手続で解決してきた豊富な実績があります。皆様のご来訪をお待ちしております。

-

2019年7月10日債務整理 個人再生でスマホやパソコンはどうなる?

-

2019年11月20日債務整理 横浜市戸塚区で自己破産|弁護士相談で予め準備しておくべき書類

-

2019年4月25日債務整理 銀行口座への自己破産の悪影響とは?対策も紹介!